国泰纳斯达克指数100和纳指ETF有什么区别,你更

时间:2024-01-23 18:25 | 栏目:财经 | 点击:次

大家应该都知道美股的核心资产有多硬——不管是盈利能力还是管理水平,都是世界顶尖的水平,但我们大多数人都没有美股账户(很多人是资金不够或者没有渠道,有些渠道也不靠谱),所以很多时候都只能看着美股一步一步往上涨。但是有纳指etf这种专门投资美股的一揽子基金,就算我们只有一万元也可以投资美股。

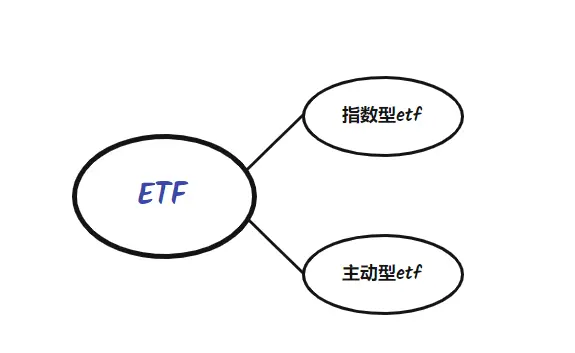

etf分为指数跟踪型和主动管理型,在国内外大多数的etf都是指数跟踪型,我们买入这样的指数etf 就相当于是买入了相应的指数(因为指数本身是不能交易的,只是一个参考价格,而etf相当于是复制了指数,然后创造了一个可以交易的指数)。

纳指etf(159941)就是一只跟踪指数的etf——跟踪的是纳斯达克100指数。也就是说买入纳指etf你就相当于是买入了纳斯达克100指数,就相当于是买入了一个官方帮你配置的基金,基金里面有一蓝子的优质世界顶级企业并且纳斯达克100指数里,这些高成长性股票的良好业绩,都是各自内生性的高成长带来的,特别是创新业务,而非例如资产注入等外延式的增长。。接下来我将从指数本身和其中的个股的角度来分析纳指etf是否有可投资的价值。

首先我们要弄明白什么是纳斯达克100指数?

纳斯达克100就是从纳斯达克指数中选出的100只优秀的股票(其实就和沪深300、上证50 是差不多的意思),目前纳斯达克100指数中的成分股共有94只,按照市值排名其前十大股票分别为苹果、微软、谷歌、亚马逊。。。

根据行业分布图看,纳斯达克100主要跟踪的行业为电子消费(龙头是苹果)互联网零售(龙头是亚马逊)汽车制造(龙头是特斯拉)。电子消费中除了苹果之外,索尼也比较牛逼,电子游戏设备界扛把子,汽车制造主要就是特斯拉比较猛,互联网零售除了亚马逊还有我们的京东和阿里也在纳指100里,且权值不低。

从纳指100指数本身出发看有什么样的投资机会?

下面是纳指100的滚动市盈率图,2021年1月22日的滚动市盈率为44.08,纳指100的点位为13366,2022年5月13日的滚动pe为24.73,点位为12387.也就是说经过一年半的时间纳指的指数本身下跌了7.3%,而其滚动pe下跌了44%。2020.3.20纳指的pe为21.4,其指数本身值为6994,2018年3月9日纳指pe为36.71,其本身值为7101,时隔两年纳指下跌不到2%,其pe下跌了42%。基本上每次pe下跌到一定程度,纳指100又会迎来新的一轮上涨机会,目前pe经过了一年半已经下跌了44%,我认为按照之前的历史数据来看,纳指在未来一年内又会迎来新的一轮上涨。

从市净率PB看纳指100的投资机会:

市净率指标可以衡量合适的安全位置,市净率即每股价格比上每股的净资产,即每股的股东权益(净资产=总资产-总负债=所有者权益,这是在没有优先股的情况下)。市净率的意义是投资者愿意为每一元的净资产支付多少的价格。一般来说随着流动性和资本市场的发展,大家对市净率的接受度会越来越高(风险偏好会逐渐变高,流动性越好的时候,风险偏好越高)

从13年到16年,经历3年时间,纳指100的市净率低谷从3.35抬高到了4.41的位置,而又从17年到20年时间,从4.41抬高到了5.23的位置,基本上市净率低谷每三年都会抬高1个单位左右。按照这种历史数据推算,假设未来美国没有发生什么像08年那种金融危机的大事,纳指100的市净率在2023年最低点应该在6.03-6.23左右,也就是说从净资产的角度看未来一年内纳指可能还有一些下跌空间;

按照18年的时候的数据推算——18年纳指的pb下跌了20.7%,股价下跌了11.2%,按照22年PB下跌34%至6.2来计算的话,纳指100需要从高点回撤19.4%,至13343的点位左右,而目前的最低点位为12387。

所以从PB出发,综合来看,我认为纳指100已经到了低点,PB未来不是随着股价下跌而下跌,而是会随着盈利带来的净资产的增加而下跌,也就是说每股股价不会下跌,而净资产会增加,分母增加,分子不变,PB一样会下跌。

从ROE看纳指100的投资机会:

纳指100的ROE从17年以来上升幅度较大,从18.76%上升至31.27%

20年来纳指100的roe从最初的仅有3.84%到10年的21.84%,在此区间震荡10年之后,到21年roe突破了原先的震荡区间到了21年的31.27%。而这主要归功于苹果的巨额贡献和谷歌的稳定增长。要知道ROE=净利润/股东权益,净利润是归属于普通股股东的净利润,如果有优先股的话需要扣除优先股的股利,而股东权益也是归属于普通股股东的权益,如果有优先股的话需要扣除优先股的清算价值。这里假设纳指100里的成分股均没有优先股,提高roe的方法主要有两个——提高净利润和降低股东权益。苹果公司高达144%的ROE说实话把我吓得不清,我以为是数据出错了,但是上别的网站搜索之后发现确实是144%的ROE,但是回想一下以前苹果公司的行为可以发现,苹果公司不仅盈利多,而且还在不断的回购股票——苹果公司21年一年回购了883亿美元的股票(按现有汇率折合成人民币大概为5891亿元,相当于每年回购一个五粮液集团了)。

按照财务管理的ROE扩展公式:

ROE=营业净利率*总资产周转率*权益乘数

ROE提高可能是因为营业净利润提高,也可能是因为总资产周转率提高。但这二者无论谁提高都意味着企业的经营效率在提高,也就是公司在好转(为什么不能是权益乘数提高?如果没有足够的营业净利率和周转率,高财务杠杆可能会加速公司破产,而且这样做还会让市场恐慌,降低公司评级,外面一圈评级分析师正愁没素材呢)

我认为纳指100的ROE提高到一个新台阶,意味着未来也大概率会有一场随着盈利增长而增长的股价红利。

接下来我想从前三大重仓股出发分析纳指100etf的价值:

(主要是亚马逊和特斯拉我不太懂,亚马逊我基本没接触过,特斯拉是近几年靠咱们的政策搞起来的,没有我们本土的市场,特斯拉起不来)

1 苹果

苹果公司成立于上世纪70年代,最开始的产品是Apple I、Apple II家庭 电脑,1980s,推出(Mac),但90年代左右苹果的业务开始衰落,乔布斯也是在这个时期离开了苹果,但过了几年又回去了。后来乔布斯时代,苹果的业务销量突飞猛进,各种划时代的产品相继推出——07年苹果发布了IPHONE和IOS系统,10年推出了ipad和A系列芯片。201 1年8月库克继任;10月乔布斯病逝,后来就是库克主导苹果的运营。其实要说后乔布斯时代苹果做出了什么创新,可能就只有Apple pay、Apple music这种基于IOS开发的延伸产品了吧,但苹果的业绩依然保持强势增长,库克的营销还是非常强的。

苹果之于手机用户就相当于是茅台之于普通酒民,代表的是一个行业的最顶端,虽然他的技术不是最顶端的,但他的品牌效应和带给人的体验确实没有几个品牌可以超越,甚至目前来说是没有品牌可以超越的。其实我观察身边的人买手机时的选择,一般而言,不懂手机的大家一般都让他直接买苹果就对了,放心。而懂手机的,很多也会买个苹果,当然市场上性能机现在有很多,但苹果的辨识度绝对是最强的。

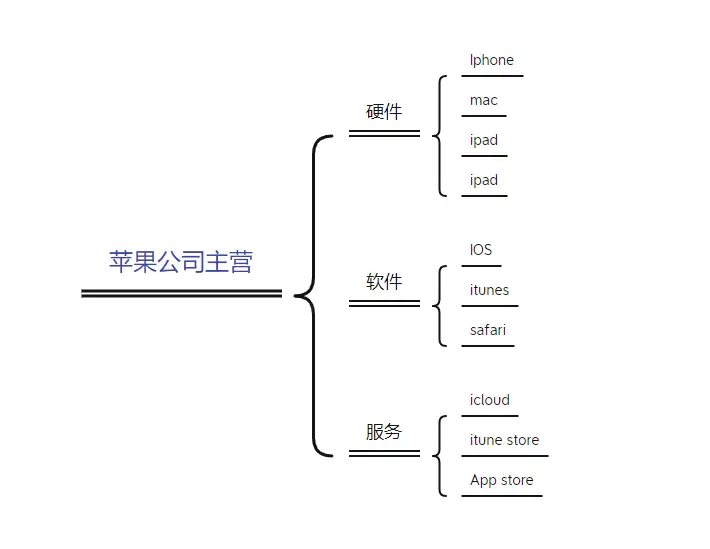

苹果的主营业务为软硬件和服务,各板块中的细分整理如下:

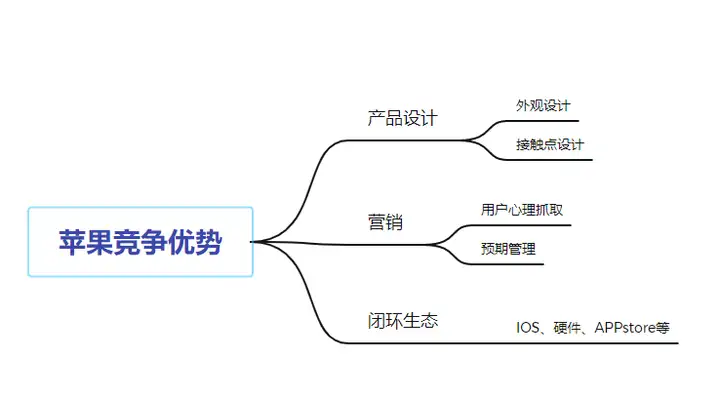

我认为苹果的竞争优势主要为产品设计、营销、生态闭环。

苹果的设计是非常特别的,最开始Iphone推出的时候市场上有很多的山寨机,比如当年的尼采手机、梨子手机等等,都在山寨模仿苹果的外观,但结果是现在没有一个山寨存活下来了。苹果的外观设计可以让人一眼就能认出这是苹果,而不是芒果。

这种设计的优势不仅仅是在手机外观,iBook笔记本电脑屏幕打开后,能够将笔记本电脑的高度降到最低,非常适合在飞机上使用,imac的电源开关是设计在显示器上的,用户一眼就能找到,而且这和大多数其他产品的设计就显著区分开了;还有ipod的设计。。。

苹果的营销是库克接管苹果之后大力发展的,之前乔布斯似乎并不很看重营销,他更注重的是产品本身,所以才能设计出果粉眼中的神作IPhone4s吧。苹果营销最强的不是它的广告,其实你看它的广告,有些咱看的还挺云里雾里,不知道广告在讲啥,然后最后蹦出来个苹果手机或者电脑。苹果营销最强的在于它似乎能调动用户的多巴胺分泌——库克似乎知道如何做可以让用户激动不已,然后按照自己的计划行事,所以你会经常发现每一个新品发布前,专卖店门口都挤满了人。我记得12年那会好像是最疯狂的,有很多人甚至就睡在专门店门口,排三天三夜,就为了买两部新款iPhone(新出的iPhone贼贵,五六千吧当时,更别说黄牛卖的价格了。当时一款三星高配机也就4000左右)

苹果的生态闭环是苹果最强的护城河。苹果一直以来都致力于软硬件一体化,将苹果公司从硬件制造公司向软件平台转变,所以苹果不惜花重金收购芯片公司,自研出A系列高性能芯片,自建技术壁垒。目前而言苹果的自研芯片、硬件产品、iOS操 作系统、Appstore、各类API接口和IAP共同形成一个生态闭环,用户购买了硬件产品,就相当于是购买了整个生态,硬件给软件带来粘性最高的流量。

2微软

微软应该是大家都非常熟悉的,毕竟不管是它的windows系统还是他的创始人比尔盖茨,我们都能顺口就叫出来。我记得在我八岁那会,我不知道windows是什么,也不知道操作系统是什么,但我知道有个人叫比尔盖茨。(公司创始人是公司最好的宣传牌,它会让公司的辨识度大幅度提高)

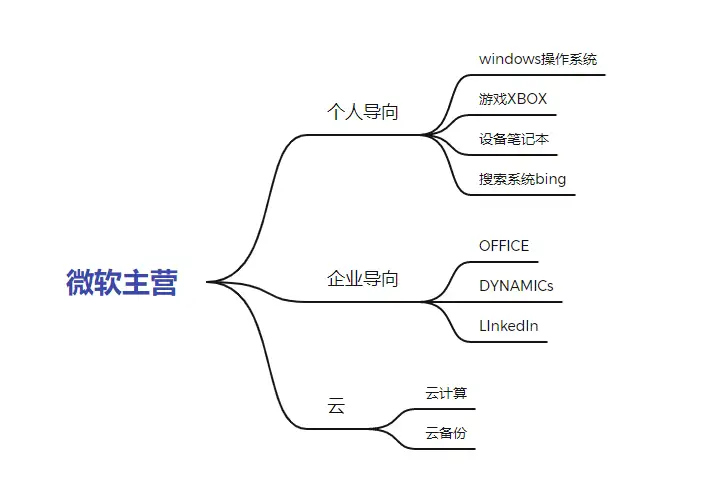

微软的主营业务我主要归纳为个人导向、企业导向、云

windows操作系统就是我们目前大多数电脑的操作系统,游戏XBOX是平台,在那个平台上你可以购买很多的单机游戏玩,就类似于steam,但单机玩家大多更喜欢XBOX(现在有个活动是冲个三年的会员300多,平台上的游戏免费玩三年),笔记本就不多说了,搜索系统bing我们基本上不怎么用,因为国内某些原因,基本上百度是最优解(但有些东西确实需要用bing才搜的到)

Office办公系列就是word文档、ppt等等这些,都是系统自带的办公软件,不过很多企业和高校要交钱自己购买,然后供底下的人使用(他们很多时候不能用盗版的好像,怕被告吧可能,反正我一直用的破解版)。office基本上是离不开了,云计算反正就是备份和终端存储需要用到,是未来高速上网的基础设施。

微软的用户粘性根本不需要讨论,但是它的更新条款是真的流氓,更一次我就吐血一次,总会出些bug,但总体而言体验还行,也没法更换。我看好微软在于它的第三次互联网圈地的能力——进军元宇宙,目前元宇宙的热度和当年的新能源车一样,很多大企业包括facebook、腾讯、Google、网易都在往里面开始砸钱了,这是目前而言的方向,至于能不能行就不知道了。但微软的动作比他们更大——2022年花费687亿美元现金一举收购动视暴雪(目前还在洽谈中,不过大概率是要纳入囊中了),可见微软想通过游戏进军元宇宙的决心有多大。(暴雪的游戏很多都是超高质量,比如魔兽、守望、星际,而且这些游戏都是他们自己研发出来的,而不是像腾讯那样到处收购的,暴雪的游戏占全球游戏链14%)

3谷歌

谷歌是一家什么样的公司?可能我们的印象不会深,因为目前唯一能接触到的产品Google浏览器在我们的电脑里也不过是个空壳而已,我们用的始终是百度。谷歌的成立是非常随意的——1998年,拉里·佩奇和谢尔盖·布林在美国斯坦福大学的学生宿舍内共同开发了谷歌在线搜索引擎,并迅速传播给全球的信息搜索者;同年8月7日他俩去注册了个公司,因为当时刚好赶上互联网狂潮,所以谷歌可以轻松的融到资金(最初他们发明这个搜索引擎后想100W卖给杨致远,结果杨致远觉得不划算就没答应)

谷歌目前仍然主要靠广告盈利,按照官方的定义,将谷歌的业务板块分为三大块——谷歌服务、谷歌云、其他服务

谷歌服务主要有Android(安卓操作系统),Chrome(浏览器),Gmail(电子邮箱),Google Maps(谷歌地图),Google Play(谷歌应用商店),Search(搜索),YouTube(视频网站),广告产品和硬件产品等。这其中比如chrome浏览器(虽然咱们这是套着chrome的壳,用的是百度)它就像百度一样,有些地方给你弄些广告,然后搞个竞价排名,就能收广告费了,youtube就更不用说了,除了我们不能用之外,应该其他的都能用,毕竟其搜索引擎的市占率已经到了90%左右。

、

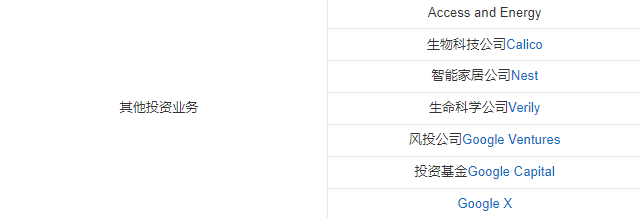

谷歌云目前在谷歌的集团中占比相对较小,并且处于亏损状态,但全球云服务市场中谷歌排名第三,其增速之快可以想象。谷歌还有一些其他的服务比如自动驾驶、生命科学技术等

你要说谷歌有什么竞争优势,可能就是它的搜索引擎和网络服务比如YouTube等积累下的用户流量吧,但我更看重的是它的技术——人工智能。如果说2016年alphago战胜李世石我们会觉得问题不是很大(毕竟围棋主要考察的是计算力,现如今的计算力早已比当年强很多),但21年7月AlphaFold已经预测出了35万种蛋白质结构,涵盖了98.5%的人类蛋白质组以及20种生物的蛋白质,并开源了它的数据库,这是近50年没人解出的难题,当时这项突破被很多前沿科学家称为划时代的进步。

最后我们从纳指100etf(159941)本身出发:

纳指100etf创立于15年6月,最初的资产规模只有两千多万到四千万左右。

20年美股多次熔断带来抄底潮,多数散户没有美股购买权限,只能通过etf进行抄底,于是纳指etf 的资产规模由两千八百万一下子到了五个多亿,随着基金热和纳指本身的涨幅,纳指etf的资产规模在20年末达到10亿左右的顶峰,目前仍然保持在10亿左右(6.31之后会更新新的数据,我估计会比十亿多一点)

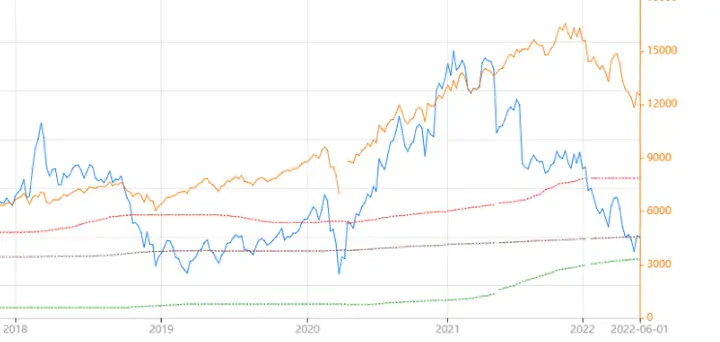

复盘纳指近七年走势可以发现,在15年之后,纳指大幅跑赢沪深300,究其本质还是因为15年那波非理性牛市,咱们被外资所割,而米国那边又持续放水刺激经济,所以才有下图这般天上地下般的走势差距。其实还有一个原因是纳指100前十大股票的比重占比非常大,而沪深三百中有许多银行、证券股(大金融在平时是什么表现,大家懂的都懂,哪怕这两年小牛市,大金融也跟屎一样,除了部分个股比如招行)

从换手来看,当下纳指又到了大多数资金抄底的时间,成交量相比20年末的基金狂潮还高了一倍。所以从基金存续期角度来看,该只基金五年内被清盘的可能性较小,用于定投和长期持有起码是没问题的。

因为基金采用的是完全复制策略,所以,其投资价值几乎完全取决于纳指100etf 的投资价值,而纳指100etf 的投资价值如上述所说,基本已经到了估值低位区间,作为定投的起点来讲是很不错的(前十大持仓的市值顺序始终保持不变,苹果、微软、谷歌、亚马逊、特斯拉。。。)