证监会公布20起典型违法案例 财务造假成重灾区

时间:2024-02-06 13:39 | 栏目:财经 | 点击:次

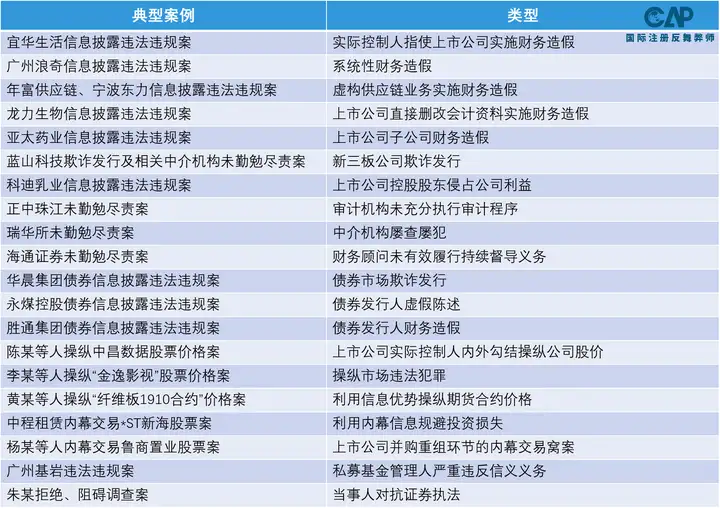

近日,证监会披露了2021年证监稽查20起典型违法案例,其中财务造假成重灾区。证监会表示,监管部门持续严厉打击资本市场财务造假等信披违法行为,依法严肃追究大股东、实际控制人和上市公司及其董事、监事、高级管理人员,以及相关中介机构的违法责任。

例如,正中珠江涉及的康美药业财务造假大案,正中珠江是2021年被罚金额最高的中介机构。证监会对正中珠江及相关责任人罚没合计5733万元。除了行政处罚,正中珠江还面临着民事赔偿责任。正中珠江在为康美药业提供年报审计服务中,风险识别与评估阶段部分认定结论错误,未严格执行舞弊风险应对措施等审计计划,并存在其他未勤勉尽责行为,甚至出现内部人员配合上市公司拦截询证函、将伪造的走访记录作为审计证据的行为,出具的审计报告存在虚假记载。证监会表示,本案警示,审计机构应当保持职业怀疑,严格按照审计准则的要求执行审计程序,不得进行“走过场”式的审计。

反舞弊师在开展财务分析时,要警惕财务报表舞弊的可能性。

资产负债表舞弊分析

资产负债表舞弊通常有两种:

一是高估资产,改善企业财务状况以获取对外筹资的利益,以及股权方面的潜在利益,例如编造理由进行资产评估、虚构资产交易业务等。

二是低估负债,从形式上降低企业财务风险,例如将负债隐藏在关联企业、对或有负债不加以披露等。

利润表舞弊分析

利润表舞弊主要有三种:

一是虚增利润,例如提前确认收入、推迟结转成本、收益性支出混为资本性支出、增加折旧年限、亏损挂账等。

二是虚减利润,例如推迟确认收入、提前结转成本、将应资本化的费用列入当期损益、使用加速折旧法等。

三是巨额利润冲销,将坏账、积压存货、长期投资损失、闲置固定资产、待处理资产盈亏等不良资产一次性处理为损失。

现金流量表舞弊分析

现金流量表舞弊通常有两种:

一是对现金流量表的经营、投资、筹资活动进行联合调整,夸大企业经营活动现金流规模,例如将属于投资、筹资活动的现金流入调整至经营活动,将经营活动现金流出调整到投资、筹资活动。

二是对现金流量表各部分单独进行调整:

1) 调整经营活动现金流,例如虚构对冲交易,人为夸大现金流入、流出规模,给外界以企业经营活动活跃的印象。

2) 调整投资活动现金流,包括调整投资活动现金流总体规模,和调整投资活动各明细项目。

3) 调整筹资活动现金流,主要是调整筹资活动现金流总体规模。为展现融资能力,企业会夸大筹资活动现金流入规模。对筹资持谨慎态度或出现财务危机,企业则会隐瞒筹资活动现金流入规模。

对反舞弊感兴趣,搜索 国际注册反舞弊师,更多精彩等你发现!

注册时填写邀请码 136480 ,还有惊喜哦~